Berliner Verwaltungsgericht:

Konfessionsfreie muss Kirchensteuer nachzahlen

Foto: © Evelin Frerk

Eine frühere DDR-Bürgerin muss nachträglich knapp 1.900 Euro Kirchensteuern zahlen – wegen einer unbekannten Mitgliedschaft in der evangelischen Kirche. Diese kam durch die verfassungsrechtlich fragwürdige "Rasterfahndung" der Kirchensteuerstellen in den Berliner Finanzämtern zutage, die das Institut für Weltanschauungsrecht (ifw) für unvereinbar mit dem Trennungsgebot zwischen Staat und Kirche hält.

Die Entscheidung fiel gestern am späten Nachmittag. Um die Mittagszeit hatte nach vierjähriger Wartezeit die Verhandlung über den Fall einer in der DDR geborenen Frau am Verwaltungsgericht Berlin stattgefunden. Als Baby war sie evangelisch getauft worden, später traten ihre Eltern nacheinander aus der Kirche aus, die damals Fünfjährige verließ nach ihrer und der Auffassung der Eltern dadurch ebenfalls die Religionsgemeinschaft. Ihr Leben lang ging die heute 66-jährige Frau davon aus, keiner Konfession anzugehören. Ihre Eltern hätten sie im atheistisch-weltlichen Sinne erzogen und sie fühle sich der Kirche in keinster Weise zugehörig.

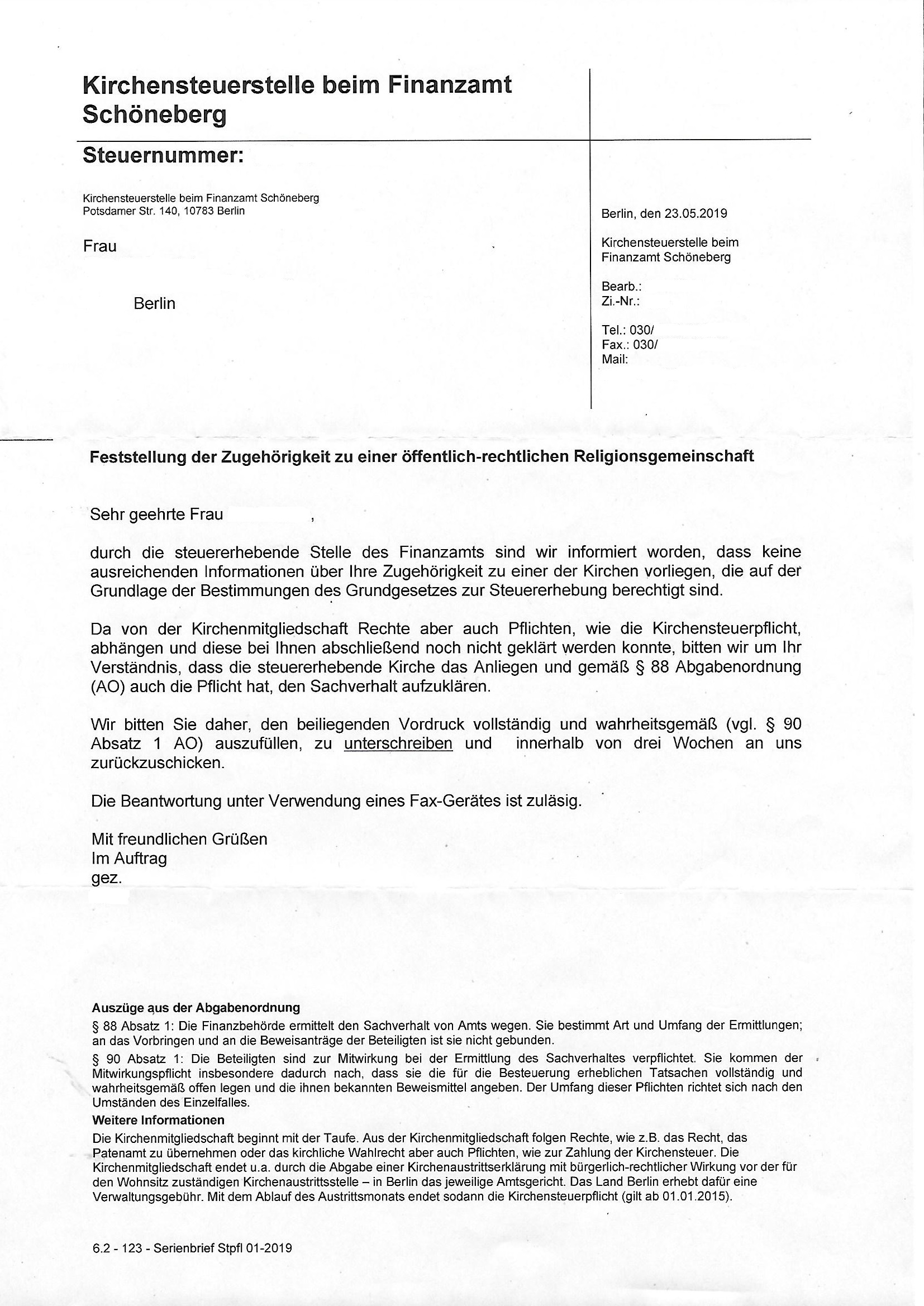

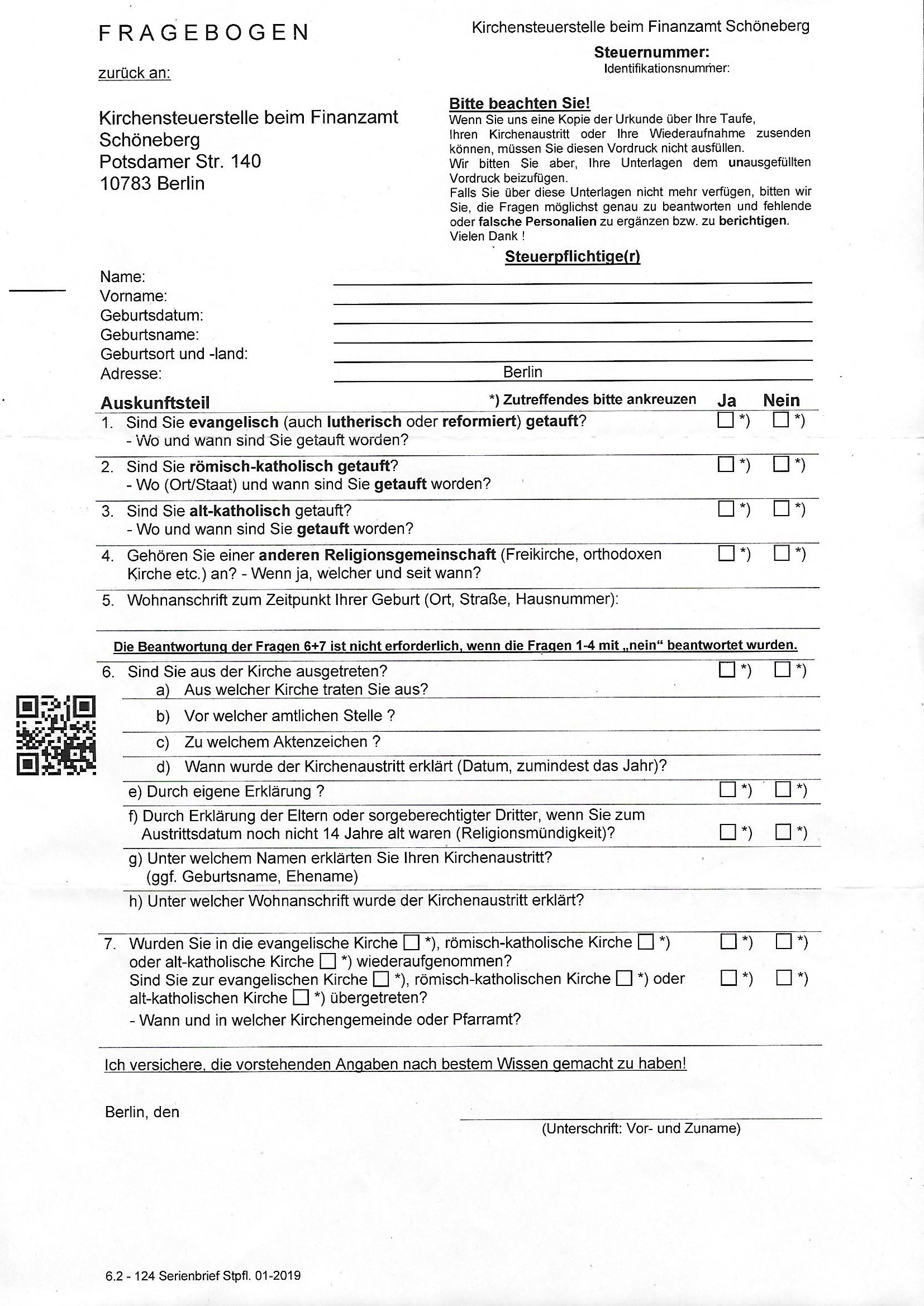

Die Überraschung kam im Jahr 2011. Bereits 1972 war die ehemalige DDR-Bürgerin von Bitterfeld nach Berlin umgezogen. Dort sind die Kirchensteuerstellen in den Finanzämtern angesiedelt; Personen, bei denen Unklarheit über eine etwaige Religionszugehörigkeit besteht, erhalten einen Fragebogen (siehe Anlage unterhalb des Artikels) von dem Kirchenamt, das wie ein Schreiben des Finanzamtes anmutet und den Empfänger zur Selbstauskunft auffordert. Die Frau kam dem nach und gab wahrheitsgemäß an, dass sie sich an eine Taufe nicht erinnern könne und konfessionsfrei sei.

Die Kirchensteuerstelle forschte daraufhin im Taufregister der Gemeinde ihres Geburtsortes nach und fand heraus, dass sie getauft worden war. Anschließend erhielt sie Bescheide des Finanzamtes, die sie aufforderten, Kirchensteuer nachzuzahlen. Den Kirchenaustritt konnte die heute 66-Jährige nicht formell nachweisen – nur die Austritte ihrer Eltern waren bei der Kirchengemeinde vermerkt –, obgleich sie in kircheninternen Mitgliederverzeichnissen nie auftauchte. Sie trat (erneut) aus der Kirche aus, legte Widerspruch ein und klagte.

Der Anwalt der Klägerin, ifw-Beirat Eberhard Reinecke, argumentierte, sie habe objektiv keine Anhaltspunkte gehabt, Kirchenmitglied zu sein. Er kritisierte, dass die Kirchenzugehörigkeit durch eine Taufe im Säuglingsalter eine Mitgliedschaft ohne eigene Entscheidung sei. Auf der anderen Seite seien die Hürden, diese wieder abzulegen, sehr hoch. Er verglich dies mit Abo-Fallen im Internet.

Darüber hinaus verstießen die Berliner Finanzämter nach Ansicht des Rechtsanwaltes gegen geltendes Datenschutzrecht, wenn sie personenbezogene Daten von Nicht-Mitgliedern an die Religionsgemeinschaften übermittelten. Daher seien die so gewonnenen Informationen nicht verwertbar. Dass die Kirchensteuerstellen die Fragebögen versendeten und sich auf die Abgabenordnung beriefen, ohne darauf hinzuweisen, dass es sich hierbei eben nicht um ein Schreiben einer staatlichen Behörde handele, sei Amtsanmaßung, Betrug und Urkundenfälschung, ein vorsätzlicher und systematischer Rechtsbruch.

Überhaupt sei die Ansiedlung der Kirchensteuerstellen in den Finanzämtern bereits verfassungswidrig, da sie gegen das Trennungsgebot von Staat und Kirche verstoße. Der Anspruch, selbst zu definieren, wer Mitglied sei und die auf der anderen Seite nötige Austrittserklärung gegenüber dem Staat seien "Rosinenpickerei". Es passe nicht zusammen, dass zwar kirchenrechtlich eine Mitgliedschaft durch eine nicht erfolgte Konfirmation beziehungsweise Firmung unvollständig sei, daraus auf staatlicher Seite aber dennoch eine Pflicht zur Kirchensteuerzahlung erwachse.

Der Verteidiger der evangelischen Kirche hielt dagegen: Das Gefühl einer Nichtzugehörigkeit zu einer Religion ändere nichts an der Rechtslage. Eine Taufe sei kein Zwang zur Mitgliedschaft in der Kirche, da man jederzeit austreten könne. Wer freiwillig verweile, sei Mitglied. Die Klägerin trage die Beweislast zum Nachweis des Kirchenaustrittes, da die Eltern einmal Mitglied gewesen seien und die 66-Jährige eine eigene Kirchenzugehörigkeit somit in Betracht hätte ziehen müssen, gerade aufgrund des zeitversetzten Austritts der Eltern.

Objektive Kriterien dafür, dass die Klägerin nichts von ihrer Kirchenmitgliedschaft wusste, seien hier nicht erkennbar. Dass die Säuglingstaufe die Kirchenmitgliedschaft begründe, sei nun einmal geltendes Recht, meinte der Anwalt der evangelischen Kirche. Er verstehe überhaupt nicht, warum man dies in Frage stelle: "Sie konstruieren ein verfassungswidriges Verfassungsrecht", warf er der Gegenseite vor.

Die Kirchensteuerstellen müssten aufgrund ihrer Hoheitsbefugnis zur Besteuerung – in Form des Status "Körperschaft des öffentlichen Rechts" (KdöR) – in der Lage sein, die etwaige Kirchensteuerpflicht von Personen festzustellen. Die Datenerhebung direkt beim Betroffenen durch die Fragebögen sei "Datenschutzrecht in Reinkultur". Dass der Kirche auch die Daten von Konfessionsfreien übermittelt werden, sei seiner Meinung nach völlig unproblematisch. Außerdem komme bei der anschließenden Tatsachenermittlung das Datenschutzgesetz der Evangelischen Kirche Deutschlands (EKD) zur Anwendung.

Die Klägerin wollte per Antrag erreichen, dass der Bescheid des Finanzamts mit der Erhebung der evangelischen Kirchensteuer für die Jahre 2012 und 2013 aufgehoben und die Gegenseite zur Erstattung der einbehaltenen Beträge verurteilt wird. Die EKD wollte, dass die Klage abgewiesen wird. Das Gericht gab nach langer Beratung schließlich der Kirche Recht, mit der Begründung, dass eine Kirchenmitgliedschaft aufgrund der Taufe vorliege und ein Austritt des Kindes durch die Eltern nicht explizit erklärt wurde.

Jacqueline Neumann, die als ifw-Direktoriumsmitglied die Klageschrift mit vorbereitet hatte, kommentierte das Urteil folgendermaßen: "Fakt ist, dass das Urteil in der Bevölkerung ebenso auf Unverständnis stoßen wird wie die Rasterfahndung via Fragebogen auf Unverständnis stößt. Aber das dürfte die Kirchen nicht interessieren. Sie fordern das Geld auch dann ein, wenn es von Konfessionsfreien, Ausländern oder Missbrauchsopfern kommt. All das haben wir im Rahmen der Unterstützung Betroffener schon erlebt." Man werde das Urteil prüfen und dann höchstwahrscheinlich Rechtsmittel einlegen. Das letzte Wort ist in dieser Angelegenheit wohl noch nicht gesprochen.

Share news

Gisa Bodenstein

Die Autorin studierte Kulturgeographie mit den Wahlfächern Politische Wissenschaft, English and American Studies und Physische Geographie in Erlangen. Danach war sie für die Erlanger Nachrichten und die Berliner Morgenpost tätig. Seit 2017 arbeitet sie für den hpd und hat im April 2025 den Posten der Chefredakteurin übernommen.

{kind=link}

{kind=link}

Kommentare (28)

Netiquette für Kommentare

Ich frage mich nun, ob der

Ich frage mich nun, ob der lange Zeitraum zwischen Klage und Urteil nur der überlasteten Berliner Justiz anzurechnen ist, oder mit einer gewissen Absicht entstanden ist. Honi soit qui mal y pense.

Endlich haben wir es amtlich,

Endlich haben wir es amtlich, worum es der Evangelischen Kirche vor allem geht: um Geld!

Das ist oder grenzt an

Das ist oder grenzt an Rechtsbeugung!

Bei welchem Sport- oder Musikverein würde ein Gericht nach Jahrzehnten noch eine Mitgliedschaft bestätigen, wenn der Betreffende seinen Ausritt (!) nicht mehr beweisen könnte? Zum einen muss in derartigen Fällen hier das Rechtsinstitut Verjährung oder aber die Feststellung eines Verstoßes gegen Treu und Glauben greifen. Wenn seit Jahren keine Mitgliedsbeiträge gefordert wurden, ist davon auszugehen, dass ein gekündigtes Vertragsverhältnis vorliegt. Dem Gläubiger, d.h. hier der Kirche, müsste den Nachweis vorlegen, dass die Mitgliedschaft durch Inanspruchnahme von Vereinsrechten weitergeführt wurde.

Spätestens nach einem oder zwei Jahren nicht gezahlter und nicht geforderter (!) Beiträge verliert ein Gläubiger im Falle der Nichterweislichkeit einer Mitgliedschaft seine Beitragsansprüche. Nur dies wäre rechtsstaatliches Recht!

Ganz genau so ist es: Wenn

Ganz genau so ist es: Wenn ich seit Jahren keine Beiträge mehr an den Kaninchenzuchtverein mehr zahle, kann dieser nicht nach Jahren Mitgliedsbeiträge nachfordern, egal ob ein Austritt nun noch nachvollziehbar ist oder nicht. Den Kirchen liegt offensichtlich auch nichts daran, daß die Person (wieder) eintritt, sondern handelt nach der Device "take the money and run".

Pro-Tip für die Kirchen: Systematisch alle seit mindestens zwanzig Jahren Ausgetretenen wieder als Mitglieder führen. Ich schätze, daß mindestens 80 % ihren Austritt nicht mehr nachweisen können. Viele Menschen treten aus, wenn sie das erste mal Lohnsteuer zahlen und dadurch über erst von ihrer Mitgliedschaft erfahren. Zwanzig Jahre später befinden sie sich statistisch gesehen auf dem Höhepunkt ihrer Karriere, verdienen also am meisten Geld. Da lohnt es sich doch, das abzugreifen.

Eine unglaubliche Schweinerei

Eine unglaubliche Schweinerei, aber in unserer Kirchenrepublik wundert mich die nicht.

Hier sollte durch alle Instanzen gegangen werden und, wenn das nicht hilft, Zahlungsverweigerung.

Ich denke, man sollte vor

Ich denke, man sollte vor allem die 'Begründungen' der Kirche möglichst publikumswirksam verbreiten, vor allem den Passus, dass ein Austritt jederzeit möglich sei.

Auf der einen Seite sollte das Menschen wachrütteln, die sich bisher noch nicht darum gekümmert haben, dass sie möglicherweise noch formal Mitglied einer Kirche sein könnten, auf der anderen Seite sollte man keine Chance auslassen, die Raffgier der Kirche aufzuzeigen.

Eine Kirche, die etwas auf sich hält, würde alle, die sich nicht aktiv am Glaubensleben beteiligen oder nicht mit deren Grundpositionen übereinstimmen, von sich aus ausschließen, und nicht versuchen, von jedem Mitgliedsbeiträge einzutreiben, der nicht nachweisen kann, dass er nie eingetreten oder ausgetreten ist.

Verfassungsrechtlich insofern

Verfassungsrechtlich insofern bedenklich, dass seitens der Klägerin niemals je eine Willenserklärung zur Mitgliedschaft in der Kirche abgegeben wurde.

Aber so sind sie, die Kirchen.

Danke für den Text. Ich werde diesen zur Aufklärung nutzen, was christliche Politik im Einzelfall bedeutet.

Noch viel absurder ist die

Noch viel absurder ist die Situation bei Zugezogenen, die im Ausland getauft worden sind. In anderen Ländern sind Kirchen erstens keine KdÖRs, zweitens gibt es fast nie eine Kirchensteuer, drittens i.d.R. nicht mal einen formellen Ein- oder Austritt, also auch kein formelle Mitgliedschaft. Wie eine Taufe in z.B. Lateinamerika die Mitgliedschaft in einer deutschen KdÖR begründen kann, allein durch Steuerpflicht in Deutschland, ist mir ein Rätsel. Dennoch ist das derzeit geltende Steuerpraxis. Speziell bei Menschen aus vorwiegend katholischen Ländern sind die Berliner Kirchenfinanzgeier sehr penetrant.

Ein Freund von mir hatte das

Ein Freund von mir hatte das Problem. In Südamerika geboren und getauft. Dort gibt es aber keine Bestätigung, wenn man austritt. Das passiert dort dadurch, dass man nie zur Kirche hingeht.

Glücklicherweise war er aber noch Student als es ihm auffiel, sodass er nur die 20€ Austrittsgebühr gezahlt hat. Aber auch das ist schon unverschämt.

Das Gericht hat das Urteil

Das Gericht hat das Urteil gesprochen, das dem geltenden Recht entspricht. Es ist offensichtlich, dass dieses Urteil nicht dem heutigen Rechtsempfinden der weitgehend unreligiösen Bevölkerung entspricht.

So ist es auch klar, dass die entsprechenden Gesetze der Zeit angepasst werden müssen.

Das Verhalten dieser Kirche

Das Verhalten dieser Kirche macht einen fassungslos. Da spiegelt sich doch die absolute Geldgier wieder. Mit dem Untergang der DDR wurde vielen Menschen der Boden unter den Füßen weggezogen. Aber nun auch noch Rechtsansprüche nach einem total veralteten Bürgerlichen Gesetz rückwirkend brutal durchzusetzen Haut dem Fass den Boden aus. Sollte man sich doch besser mit der Rolle der Kirchen in der Nazi Zeit auseinandersetzen und daraus Konsequenzen ziehen.

Das gleiche ist mir auch

Das gleiche ist mir auch passiert.

Vor 25 Jahren in einer anderen Stadt ausgetreten. Vor 21 Jahren nach Berlin gezogen. Und vor 5 Jahren kamen sie dann mit der gleichen Forderung.

Das Briefpapier wirkt wie eine Abteilung des Finanzamtes, wo man jedoch davon nichts zu wissen scheint.

Ich denke die lange Wartezeit hat Methode. Die Aufbewahrungsfrist der Austrittsunterlagen der Behörden ist abgelaufen und nach diversen Umzügen findet sich diese bei vielen Opfern dieser Betrugsmasche oft auch nicht mehr an.

Es ist ein Skandal, dass der Gesetzgeber so etwas zulässt.

Meiner Meinung nach muss es ein erneutes opt-in bei Volljährigkeit geben. Nur wissen alle zu gut, dass dann nur noch 10% Mitglied der Sekten bleiben würden.

Hallo. Na da bin ich mal

Hallo. Na da bin ich mal gespannt wann sie auf mich kommen. Meine Eltern sind nominell evangelisch, aber ohne jeglichen praktischen Bezug dazu. War im evangelischen Religionsunterricht. Habe jahrelang Kirchensteuer bezahlt bis mich ein neuer Arbeitgeber fragte ob ich Kirchensteuer zahlen will. Ich bin bis Heute nicht ausgetreten, zahle aber seither keine Kirchensteuer mehr. Ich hoffe keine schlafenden Hunde zu wecken. Grüße Peter

Räuberbande mit Rechtsschutz

Räuberbande mit Rechtsschutz

Moin,

Moin,

dieser Artikel zeigt die Folgen eines Krebsgeschwürs - ich meine die Kirchenorganisationen -, welches über viele Gesetze

in einer sozialen Gemeinschaft für alle Zeiten verankert wurde.

Unmündige Kinder werden durch ihre Eltern beitragspflichtig durch eine Taufe

den Kirchenorganisationen zugeführt und auf ein schnödes Weltbild geprägt.

Das ist gegen das Menschen- und Selbstbestimmungsrecht!

Das geschieht weltweit und eine Beseitigung dieses Unrechts ist nicht möglich!

Das ist Mißbrauch der schlimmsten Art.

Viele Grüße

Arno Gebauer

Die Kenntnis von diesen und

Die Kenntnis von diesen und ähnlichen Fällen kann man nur eine weitmöglichste Verbreitung wünschen. Insbesonders gehört so etwas in Entbindungstationen, Hebammenpraxen, Eltern-Kleinkind-Treffs u.ä. verbreitet, und zwar als Aufklärung darüber, was man seinem Kind (für das man ja sicherlich das beste will) mit einer Taufe juristisch gesehen eigentlich antut. Sozusagen als Warnung davor, sein Kind überhaupt taufen zu lassen. Aber leider wird so etwas schon alleine dadurch, das viele der genannten oder ähnlichen Einrichtungen, in kirchlicher Hand sind von vorneherein verhindert, und die Eltern sind dafür umso mehr einer kirchlich gewollten Taufpropaganda ausgesetzt. Falls jemand jetzt damit kommt, dass Hebammenpraxen nicht kirchlich sind, so ist dies zwar de iure korrekt, de facto sind aber sehr viele freiberufliche Hebammen durchaus zur Zusammenarbeit mit genuin kirchlichen Einrichtungen gezwungen, so dass sie sich letztendlich sehr wohl ebenfalls unter dem Prädikat "in kirchlicher Hand" subsumieren lassen.

Wenn die Klägerin diesen

Wenn die Klägerin diesen Klageweg gehen wollte, um sicher zu verlieren, aber damit einen propagandistischen Effekt zu unterstützen, dann ist das ihre zu respektierende Entscheidung, aber ihren Rechtsbeiständen hätte klar sein können, dass die Rechtslage keine andere ist als die vor zwanzig Jahren: getauft, aber ohne Austrittsdokument = Mitgliedschaft in der EKBO. Das hat man der Mandatin sicher gesagt. (Andere Kirchen in der EKD haben eine andere Praxis.)

Damals wurde vom HVD ein Musterprozess verloren und seitdem rate ich allen, die sich bei mir melden, auszutreten, was in Berlin-Brandenburg nicht so kompliziert ist wie anderswo. Ich selbst war Betroffener und ich habe auf meiner Homepage die ganze Sache wie auch die HVD-Kampagnen „Weihnachtsamnestie für Kirchensteuerflüchtige“ 2004 und 2006 „Rasterfahndung nach Kirchensteuerflüchtigen“ samt diverser Fälle dokumentiert. Das ist auch dem IfW bekannt, dem hpd sowieso, denn die Aktion 2006 war eine der ersten des hpd.

Wer auf das erste Schreiben nicht antwortet, wird nicht weiter behelligt, weil niemand gezwungen ist, seinen Glauben/Nichtglauben zu offenbaren. Aber wer antwortet, ist mit dem Verfahren einverstanden. Auch das ist lange bekannt.

Leider kenne ich keine Gesetzesinitiative, die diese noch heute übliche Kindstaufe und damit Mitgliedschaftsbegründung per Amtseintrag am Bett der Wöchnerin unterbindet.

Übrigens hat das Ganze einen interessanten Effekt, denn es trifft heute in der Regel aus dem Westen oder dem Ausland Zugezogene, die hier einmal wie Ossis behandelt werden. Das ist ansonsten selten.

"Wer auf das erste Schreiben

"Wer auf das erste Schreiben nicht antwortet, wird nicht weiter behelligt, weil niemand gezwungen ist, seinen Glauben/Nichtglauben zu offenbaren. Aber wer antwortet, ist mit dem Verfahren einverstanden. Auch das ist lange bekannt."

Das ist vor allem Ausländern überhaupt nicht klar. Da kommt ein Schreiben, welches erstens sehr offiziell wirkt, mit der Absendeadresse des Finanzamtes und außerdem (soweit ich mich erinnere) mit einem Datum versehen ist, wann man spätestens antworten soll. Kaum jemand traut sich, auf das Schreiben nicht zu antworten.

Gibt es eine Informationsseite speziell für Migranten zu diesem Thema? Wo die Sachen einfach und vollständig erklärt werden? Idealerweise auch in spanischer, portugiesischer usw. Sprache? Vielleicht sogar mit PDF zum ausdrucken und verteilen?

"Bekannt" bedeutet lediglich,

"Bekannt" bedeutet lediglich, man kann zu diesem Wissen finden, wenn auch mit etwas Mühe, denn es ist nicht leicht zugänglich, schon gar nicht mehrsprachig. Dass zu ändern, können sich "Interessenvertretungen" ja mal vornehmen.

Genau! Natuerlich hat man in

Genau! Natuerlich hat man in der Kirche auch gewusst, dass das Taufkind auch ausgetreten werden muss. Da wollte die Kirche ein Schaefchen mehr behalten...

Dieses fand ich im Wikipedia

Dieses fand ich im Wikipedia

"Das Alter wurde beibehalten, weil Jugendliche in Deutschland seit der Weimarer Republik mit Vollendung des 14. Lebensjahres religionsmündig sind und nun selbst über ihre Zugehörigkeit zu einer Religionsgemeinschaft entscheiden und bestimmen können."

Also ist nicht die Fremdbestimmte Taufe relevant, sondern die Zustimmung als Teenager.

Unser Staat sollte nicht

Unser Staat sollte nicht weiter die Drecksarbeit der Kirche machen und den Steuereintreiber fuer die geben. Das ueble >Amt des Steuereintreibers sollen die feinen Christen gefaelligst selbst machen (muessen). Es ist Zeit die alten Konkordate aus der Nazizeit aufzuheben - ohne Entschaedigung!!

Tausende "Einzelfälle" von

Tausende "Einzelfälle" von Kindesmissbrauch, Machtmissbrauch, Verschwendung von Geldern der Gläubigen (z. B. Limburg u. A.), Vertuschung, nicht gezahlter Sozialabgaben (Freiburg), Heuchelei, Ausbeutung der Mitarbeiter, Gier und Pomp und und und...

Wäre ich an Stelle dieser Frau - ich würde mir das Geld wiederholen - egal auf welche Weise

(Bin selbst ein - auch "im Namen des Herrn" - misshandeltes Heimkind)

Frage: Wie kann denn

Frage: Wie kann denn überhaupt ein Säugling - der weder eine Möglichkeit der eigenen Entscheidung hat, noch überhaupt etwas davon mitbekommen hat, noch um deren Bedeutung überhaupt weiß - per Taufe (nein - getauft werden !) quasi eine rechtsverbindliche unbegrenzte Verpflichtung eingegangen sein ?

So ist das also in D: Mit 0 Jahren schon kirchenrechtlich (!!!) geschäftsfähig, mit 18 alt genug um fürs Vaterland zu sterben, aber ein größeres Motorrad fahren oder im Schützenverein eine eigene Waffe besitzen zu dürfen - dafür muss man dann schon über 20 sein ...

Die können nicht mal richtig

Die können nicht mal richtig schreiben. Amtliche Schreiben mit Rechtschreibefehlern gehen gar nicht.

An alle Wankelmütigen! Wenn

An alle Wankelmütigen! Wenn das mal nicht ein Zeichen ist, 2020 den kirchlichen Schlussstrich zu ziehen. Es ist schon viel zu viel, das Bischöfe etc. aus "normalen" Steuermitteln finanziert werden und nicht aus Kirchensteuer/-abgaben ...

Hier gibts eine Petition dazu: https://stop-kirchensubventionen.de/petition/

Euch allen ein schönes Neues!

Da das jeden passieren kann,

Da das jeden passieren kann, der in der DDR als Säugling getrauft wurde und keine weitere Zugehörigkeit zu einer Kirche hatte, finde ich das Urteil des Verwaltungsgerichtes mit dieser Begründung als sehr anmaßend und weltfremd. Ich hoffe, dass hier Rechtsmittel eingelegt werden und sich auch die Politik dafür einsetzt. Es kann nicht sein, dass jemand, der getauft wurde, weil die die Eltern es so wollten und dann jahrzehntelang nichts mit der Kirche am Hut hat, dazu verdonnert werden soll, ernorme Kichensteuern nachzuzahlen. Hier scheint entschieden was schief zu laufen!!!!

Moin,

Moin,

ergänzt werden sollt, dass viele konfessionsfreie Bürger per Gesetz zwar nicht

Kirchensteuer nachzahlen müssen, aber diese per Gesetz ständig Kirchensteuer

zu entrichten haben! ( Arbeitslose, Ehepartner, usw, usw.)

Viele Grüße

arno Gebauer